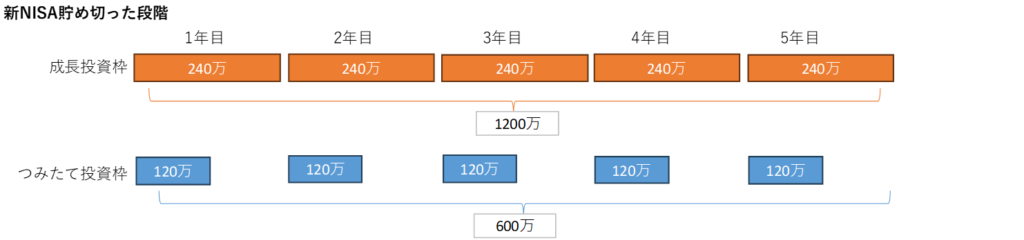

以前、新NISAで1800万円埋めきった場合は、続きは課税口座でいいかと考えた話を書きました。

それの理由づけとして、1800万円貯め切る前年に、少なくとも120万のつみたて投資枠用の売却をする必要があると考えておりました。

改めて考えると、前年までに120万の空き枠を作る必要があるのは成長投資枠の復活のためであり、つみたて投資枠は上限値がないため

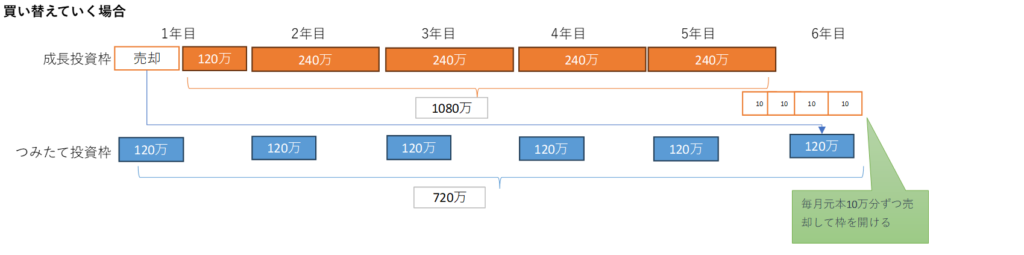

例えば、2029/02に1800万分の投資が完了した場合、2029/02/25くらいまでに投資枠の元本10万分を売却しておけば

2029/03につみたて投資枠で10万円投資ができるのではないか?と思った次第です。

もちろん2029/03/25くらいまでにまた元本10万分の売却が必要であり、貯め替えるには毎月売却が必要となります。

【SBI証券の投資信託定期売却サービスは使えるか】

こちらは調べたところ、売却益が○円になるように~という売り方なので、

10万ちょうどだとつみたて枠が足りなくなりそうだから注意が必要

【成長投資枠をつみたて枠で買い替えるメリット】

成長投資枠投資時10万円分が1か月で増やす利益

vs

つみたて投資枠に毎月10万投資して得ることができるクレカ投資のポイント還元

これは正直どちらが上回るか想像つきません。

ただ、つみたて投資枠でなく、特定口座のクレカ投資でも後者は享受できます。

成長投資枠をつみたて枠で買い替えるメリットは、ただ一つだけと言ってもいいでしょう。

毎月のつみたて金額の原資を、給与からではなく成長投資枠の新NISAの元本10万円分の売却益から出すことができる事

これは早く貯め切った人ほど、再投資分の利益が小さいので、する価値があるでしょう。

もちろん、貯め切った新NISAには手を付けず、クレカ投資は特定口座の課税枠で投資続けるのが、総額的にはいいのでしょう。

【結論】

5年間ちょっと、メチャクチャ無理して新NISAを貯め切って、

10年間は投資原資なしでクレカ投資できるというのは投資計画として全然アリ!

5年間超の利益分も口座に残ります。

この貯め替える期間、配偶者の新NISAに投資していくというのも選択肢としては有りますね。

非課税投資でどこまで財産を増やせるか、投資負担はどれくらいか、家庭全体での財産を増やせるか

そういう観点で成長投資枠をつみたて枠に買い替えていくのも、アリなのではないでしょうか。

まぁ私がそうするかもわかりませんし、頭の体操ですね。

自分の特定口座でもクレカ投資して、配偶者の新NISAのクレカ投資もスタート!というゴリゴリの投資一家になっている可能性もなくはない…

以上。

コメントを残す